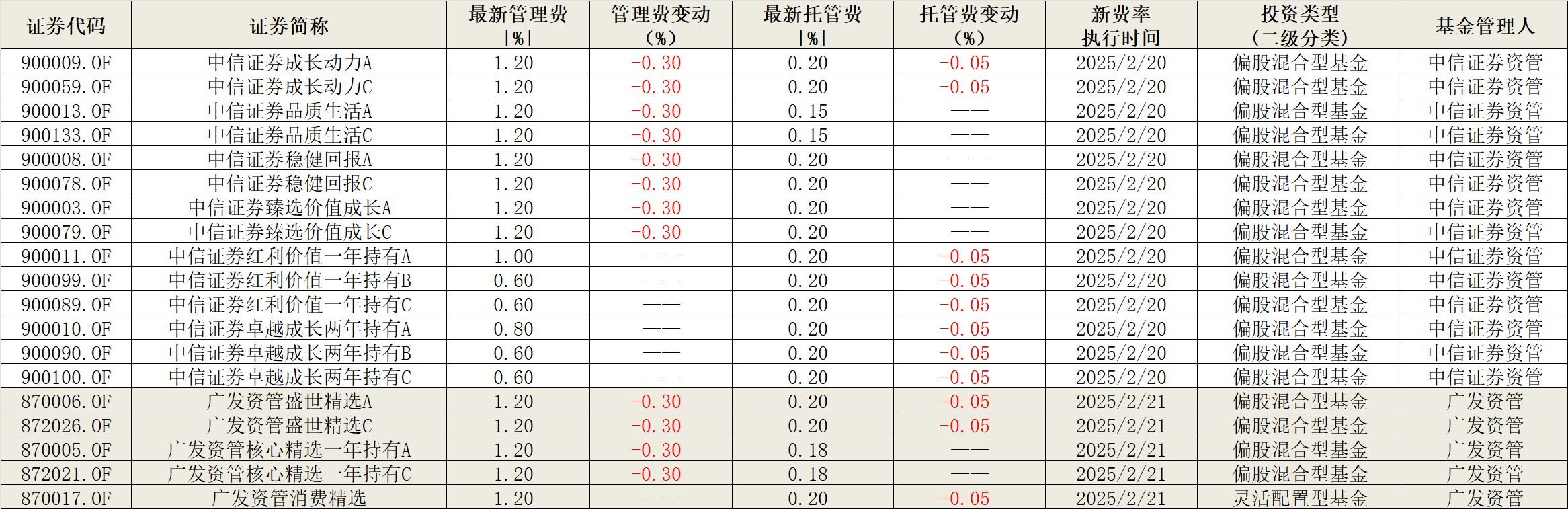

8月11日� ���,據(jù)財(cái)政部官網(wǎng)消息�����,財(cái)政部�����、稅務(wù)總局就《中華人民共和國(guó)增值稅法實(shí)施條例(征求意見(jiàn)稿)》(以下簡(jiǎn)稱《實(shí)施條例》)公開(kāi)征求意見(jiàn)� ���。據(jù)了解�����,《中華人民共和國(guó)增值稅法》(以下簡(jiǎn)稱增值稅法)將于2026年1月1日起施行�����。

增值稅是我國(guó)第一大稅種�� ��,2024年全國(guó)增值稅收入約6.57萬(wàn)億元�����,占全部稅收收入38%�����。增值稅覆蓋國(guó)民經(jīng)濟(jì)所有行業(yè)和全鏈條�����,涉及面廣� ���、影響大��� �,關(guān)系廣大納稅人切身利益�� ��。

近三年來(lái)國(guó)內(nèi)增值稅占全部稅收收入比重

自2023年以來(lái)�����,國(guó)內(nèi)增值稅占全部稅收收入比重均保持在35%以上

《實(shí)施條例》對(duì)增值稅法規(guī)定的納稅人�����、征稅范圍等稅制要素進(jìn)行了細(xì)化和明確�����,這將如何深刻影響到增值稅的納稅人?

北京國(guó)家會(huì)計(jì)學(xué)院副院長(zhǎng)李旭紅教授接受《每日經(jīng)濟(jì)新聞》記者書(shū)面采訪時(shí)表示���� ,增值稅是納稅人最普遍適用的一個(gè)稅種�����,關(guān)系到納稅人日常的經(jīng)營(yíng)活動(dòng)�����,《實(shí)施條例》的出臺(tái)一方面可以使納稅人感受到有法可依�����,構(gòu)筑權(quán)益保護(hù)的底線;另一方面也可以使稅務(wù)機(jī)關(guān)執(zhí)法有據(jù) ����,助力精確執(zhí)法�����,進(jìn)一步提升稅收征管的效能�����。

穩(wěn)定的稅制更有助于增強(qiáng)投資者信心

據(jù)悉�����,《實(shí)施條例》遵循增值稅法的規(guī)定� ���,與現(xiàn)行增值稅制度相銜接�����,并結(jié)合實(shí)際情況和征管需要明確具體規(guī)定�����,包括總則�����、稅率�� ��、應(yīng)納稅額�����、稅收優(yōu)惠�����、征收管理��� �、附則等六章57條內(nèi)容�����。

“《實(shí)施條例》是增值稅法的重要配套法規(guī)�� ��,總體是在增值稅法的框架內(nèi)細(xì)化明確相關(guān)內(nèi)容�����,為增值稅法順利實(shí)施提供保障�����,更好落實(shí)稅收法定原則��� �。�����”李旭紅表示��� �,穩(wěn)定的稅制更加有助于增強(qiáng)投資者的信心�����,穩(wěn)定投資預(yù)期�����,對(duì)于吸引投資以及實(shí)現(xiàn)經(jīng)營(yíng)的可持續(xù)性更為重要�����。

《實(shí)施條例》保持增值稅稅制框架穩(wěn)定���� ,加強(qiáng)與增值稅法和現(xiàn)行增值稅政策的銜接�����,可以進(jìn)一步增強(qiáng)稅制的確定性和可操作性�����,有利于穩(wěn)定社會(huì)預(yù)期�����。

另一方面�����,當(dāng)前宏觀經(jīng)濟(jì)政策的關(guān)鍵任務(wù)之一 ����,是通過(guò)制度性的優(yōu)化為經(jīng)營(yíng)主體創(chuàng)造更好的營(yíng)商環(huán)境�����,增強(qiáng)市場(chǎng)主體信心�����,進(jìn)而恢復(fù)經(jīng)濟(jì)活力���� 。及時(shí)頒布《實(shí)施條例》� ���,將有利于經(jīng)營(yíng)主體及時(shí)做好各項(xiàng)經(jīng)營(yíng)�����、投資及戰(zhàn)略安排�����,通過(guò)增強(qiáng)稅制的確定性以促進(jìn)我國(guó)經(jīng)濟(jì)的高質(zhì)量發(fā)展�����。

西南財(cái)經(jīng)大學(xué)財(cái)稅學(xué)院稅務(wù)系副教授郝曉薇接受《每日經(jīng)濟(jì)新聞》記者書(shū)面采訪時(shí)表示�����,從稅收法定與稅制連貫性看�� ��,穩(wěn)定框架能確保法律與條例�����、政策間的銜接順暢�����,避免因稅制突變導(dǎo)致征納雙方適應(yīng)困難�����,保障稅收征管的連續(xù)性�����。

從稅收效率角度��� �,延續(xù)成熟的稅制框架可減少制度轉(zhuǎn)換成本�����,稅務(wù)機(jī)關(guān)無(wú)需重新設(shè)計(jì)征管流程�����,納稅人也無(wú)需大幅調(diào)整財(cái)務(wù)核算方式���� ,降低征納雙方的合規(guī)成本與操作難度�����,提升征管效率�����。

近三年來(lái)月度國(guó)內(nèi)增值稅收入情況

今年上半年�����,國(guó)內(nèi)增值稅收入同比增長(zhǎng)2.8%

相關(guān)規(guī)定的細(xì)化有利于規(guī)范征納雙方關(guān)系

記者注意到�����,《實(shí)施條例》總則對(duì)增值稅法規(guī)定的納稅人���� 、征稅范圍等稅制要素進(jìn)行細(xì)化和明確 ����。其中包括 ����,明確應(yīng)稅交易中貨物�����、服務(wù)�����、無(wú)形資產(chǎn)�����、不動(dòng)產(chǎn)的定義范圍�����,對(duì)納稅人中的單位和個(gè)人 ����、一般納稅人和小規(guī)模納稅人進(jìn)行解釋等�����。

郝曉薇表示�����,總則對(duì)貨物�����、服務(wù)等定義的明確� ���,實(shí)質(zhì)上是對(duì)稅制要素的細(xì)化�����。基于稅收原則�����,相關(guān)細(xì)化有利于厘清征管模糊地帶� ���。

一方面�����,稅收法定原則要求征稅對(duì)象明確�����。《實(shí)施條例》將增值稅法中提及的貨物�����、服務(wù)� ���、不動(dòng)產(chǎn)�����、無(wú)形資產(chǎn)進(jìn)行了具體解釋�� ��,使得稅務(wù)機(jī)關(guān)就什么征稅與納稅人就什么納稅皆有明確法律依據(jù)�����,可以避免因概念不明引發(fā)征納雙方爭(zhēng)議�����。

另一方面�����,從稅收公平原則看��� �,類似交易應(yīng)承擔(dān)相同稅負(fù)�����,清晰劃分征稅對(duì)象類別�����,保證不同形式交易能合理適用稅率���� ,有利于防止稅負(fù)不公問(wèn)題;在納稅人分類上�����,將個(gè)體工商戶和自然人明確歸為小規(guī)模納稅人�����,特定非企業(yè)單位可自主選擇納稅人身份�����,也有利于不同主體在增值稅繳納上公平合理�� ��。

此外 ����,從稅收效率原則看�����,授權(quán)財(cái)政�����、稅務(wù)主管部門確定具體范圍�����,能靈活適應(yīng)經(jīng)濟(jì)發(fā)展與新業(yè)態(tài)變化� ���,保證征管適用性�����。一般納稅人采取登記制度而非審批制度�����,有利于控制征納雙方時(shí)間與經(jīng)濟(jì)成本�����,提高征管效率�� ��,讓增值稅征管更契合市場(chǎng)節(jié)奏�����。

李旭紅表示�����,增值稅是一種相對(duì)中性的稅收�����,由于其有利于要素的自由流動(dòng)及資源的有效配置��� �,被世界上超過(guò)170個(gè)國(guó)家采用��� �。《實(shí)施條例》的頒布進(jìn)一步結(jié)合立法變化�� ��、稅制原理�����、征管實(shí)際�����,細(xì)化明確征收管理具體規(guī)定�����,有利于規(guī)范征納雙方關(guān)系���� ,便利納稅人執(zhí)行�����。同時(shí)�����,明確了應(yīng)稅范圍及抵扣范圍�����、細(xì)化抵扣標(biāo)準(zhǔn)��� �、簡(jiǎn)化抵扣程序�����、打通增值稅抵扣的鏈條�����,有利于專業(yè)化分工�����,促進(jìn)了要素的自由流動(dòng) ����,提升了資源配置的效率�����,助力推動(dòng)統(tǒng)一大市場(chǎng)的建立�����。

郝曉薇建議�����,征求意見(jiàn)稿的一些相關(guān)表述還可以進(jìn)一步優(yōu)化� ���,比如《實(shí)施條例》中�����,關(guān)于征稅對(duì)象的界定可以更加明晰�����,同時(shí)可以加大對(duì)數(shù)字經(jīng)濟(jì)的呼應(yīng)���� 。

征求意見(jiàn)過(guò)程中應(yīng)特別關(guān)注新業(yè)態(tài)有關(guān)爭(zhēng)議及處理建議

記者注意到�� ��,《實(shí)施條例》對(duì)增值稅法規(guī)定的出口貨物�����、跨境銷售服務(wù)和無(wú)形資產(chǎn)有關(guān)范圍進(jìn)行明確�����,對(duì)涉及多個(gè)稅率���� 、征收率情形的適用規(guī)則作細(xì)化解釋�����。一是明確適用零稅率的出口貨物和跨境銷售服務(wù)�����、無(wú)形資產(chǎn)范圍�����。二是明確一項(xiàng)應(yīng)稅交易涉及多個(gè)稅率�����、征收率時(shí)的稅率�����、征收率適用規(guī)則�����。

“總體而言�����,《實(shí)施條例》細(xì)化規(guī)定在一定程度上回應(yīng)了新業(yè)態(tài)和跨境交易中的征管難點(diǎn)��� �,對(duì)提升征管效率具有重要意義 ����。從稅收法定角度�����,清晰的界定讓稅務(wù)機(jī)關(guān)征稅有了明確標(biāo)準(zhǔn)�����,減少了執(zhí)法過(guò)程中的不確定性���� ,無(wú)需在復(fù)雜的新業(yè)態(tài) ����、跨境交易中反復(fù)研判�����,節(jié)省時(shí)間與人力成本�����。對(duì)納稅人而言�����,明確規(guī)則也使其能更準(zhǔn)確計(jì)算應(yīng)納稅額�����,降低因政策不明帶來(lái)的納稅風(fēng)險(xiǎn) ����,提高納稅申報(bào)的準(zhǔn)確性與效率�����,促進(jìn)增值稅征管工作高效�����、有序開(kāi)展�����。� ���”郝曉薇表示�����,在跨境交易方面� ���,如細(xì)化了“服務(wù)�����、無(wú)形資產(chǎn)在境內(nèi)消費(fèi)�����”的情形�����,規(guī)定境外單位或個(gè)人向境內(nèi)銷售服務(wù)� ���、無(wú)形資產(chǎn)�����,在境外現(xiàn)場(chǎng)消費(fèi)除外�� ��,以及與境內(nèi)貨物�����、不動(dòng)產(chǎn)等直接相關(guān)的需納稅等� ���。這有利于解決跨境交易中征稅范圍難以確定的問(wèn)題�����。

李旭紅表示�����,增值稅立法及《實(shí)施條例》的頒布鞏固了增值稅的主體稅種地位�����,確保稅收來(lái)源的廣泛性��� �,為國(guó)家財(cái)政提供長(zhǎng)期穩(wěn)定的資金支持�����。同時(shí)�����,通過(guò)系統(tǒng)性制度設(shè)計(jì)和法治化手段�����,有效堵塞征管漏洞并維護(hù)稅收公平���� ,為構(gòu)建現(xiàn)代化稅收治理體系提供了堅(jiān)實(shí)保障�� ��。尤其是基于數(shù)字化轉(zhuǎn)型的背景�����,明確了電子發(fā)票與紙質(zhì)發(fā)票同等法律效力�����,推動(dòng)“以數(shù)治稅�����”模式深度應(yīng)用�����,通過(guò)電子發(fā)票全鏈條數(shù)字化管理解決傳統(tǒng)紙質(zhì)發(fā)票易偽造�����、難追溯的頑疾 ����,并依托大數(shù)據(jù)分析技術(shù)構(gòu)建異常交易識(shí)別模型�����,從源頭上壓縮稅收違法犯罪空間�����,從而適應(yīng)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型需求� ���,確保稅收收入與經(jīng)濟(jì)發(fā)展同步�����。

郝曉薇認(rèn)為�����,在新業(yè)態(tài)方面�����,面對(duì)不斷變化的經(jīng)濟(jì)發(fā)展態(tài)勢(shì)和新業(yè)態(tài)的涌現(xiàn)�� ��,相關(guān)規(guī)定的進(jìn)一步完善和優(yōu)化仍顯得尤為必要�����。蓬勃發(fā)展的當(dāng)下�����,對(duì)線上服務(wù)�� ��、虛擬產(chǎn)品等新興業(yè)態(tài)的歸類有必要加以明確�����,以避免因概念模糊導(dǎo)致的征稅爭(zhēng)議��� �。因此��� �,應(yīng)在后續(xù)征求意見(jiàn)過(guò)程中特別關(guān)注新業(yè)態(tài)有關(guān)爭(zhēng)議及處理建議�����。